在支付行业费率频繁波动的背景下,商户对POS机费率的稳定性尤为关注。作为国内首批持牌支付机构,拉卡拉电签POS机的费率调整始终遵循央行监管框架,通过“基础费率+行业优惠+设备升级”的组合策略,在合规性与商户利益间寻求平衡。本文将从政策背景、成本结构、市场案例三个维度,解析拉卡拉电签POS机费率的稳定性逻辑。

拉卡拉电签POS机的费率体系严格遵循央行《关于完善银行卡刷卡手续费定价机制的通知》要求,其核心逻辑可概括为“借贷分离、费率市场化、成本覆盖”:

信用卡费率刚性约束

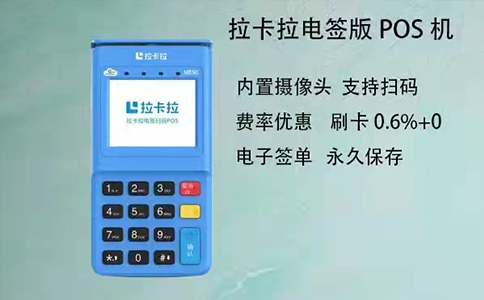

信用卡刷卡费率需覆盖银行通道费(0.45%-0.48%)、银联清算费(0.065%)及支付机构运营成本。以2026年标准为例,拉卡拉信用卡费率锁定在0.58%-0.65%区间,其中优质商户(月均交易≥50万元)可申请0.58%费率,普通商户标准费率为0.6%。这一区间既符合监管对借贷分离的原则,也确保支付机构具备可持续运营能力。

储蓄卡费率封顶机制

针对企业转账、大额采购等场景,储蓄卡刷卡费率设定为0.5%-0.6%且单笔封顶25元。例如,某批发商月交易10笔、单笔5万元,若使用信用卡刷卡需支付3000元手续费,而储蓄卡支付仅需250元,节省2750元。这一设计有效降低了企业大额交易成本。

扫码支付费率透明化

微信、支付宝、云闪付等扫码支付费率统一为0.38%,但需注意单笔交易≤1000元按0.38%收取,超出部分按信用卡标准费率计算。例如,某奶茶店月交易1000笔、单笔50元,若全部使用扫码支付,月手续费为190元;若使用信用卡刷卡,月手续费为300元,扫码支付节省110元。

拉卡拉电签POS机的费率并非随意设定,而是基于发卡行、清算机构、收单机构三方分润的刚性成本结构:

发卡行分成

银行作为信用卡发行方,依据银联规定收取交易金额0.45%的分成,覆盖资金垫付成本、风险准备金及利润。例如,信用卡刷卡1万元,发卡行分成45元。

清算机构成本

跨行交易需通过银联清算系统,银联收取0.065%的费用,用于网络维护、数据安全及运营支持。以1万元交易为例,银联分成6.5元。

收单机构收益

拉卡拉等支付机构需覆盖设备成本(如POS机采购、终端维护)、运营成本(客服、风控系统)及合理利润。以1万元交易为例,拉卡拉分成8.5元(0.6%费率下)。

行业对比:若费率低于0.55%,支付机构需自掏腰包补贴发卡行和银联,属于“恶意竞争”,可能被央行处罚。例如,2023年某支付公司因费率过低被罚没1.2亿元,凸显合规性重要性。

优质商户费率优惠

北京某连锁超市月交易200万元,通过申请0.58%信用卡费率,月手续费从1.2万元降至1.16万元,年节省4800元。这一案例证明,拉卡拉通过分层定价策略,为交易量大、风险低的商户提供成本优化空间。

设备升级降低长期成本

2025年工信部2G网络退网政策推动POS机升级。未升级设备的商户需承担1.95%的“断网管理费”,远超正常费率三倍。例如,广东某便利店因未及时升级,单笔交易手续费从0.38%飙升至1.95%,月损失超千元,最终被迫换机。而升级至新款电签POS机(如拉卡拉Q4)的商户,可享受免费秒到账、低流量费(30元/年)等优惠,长期成本显著降低。

代理商套路警示

部分代理商以“免费”为噱头吸引商户,但通过押金陷阱、费率上涨、二清机风险等手段收回成本。例如,商户A通过代理商领取免费电签版POS机,被要求刷299元押金,实际设备成本仅80元,损失219元;商户B使用6个月后,手续费从61元/万元升至71元/万元,一年多支付1200元。这些案例凸显选择官方渠道的重要性。

政策透明化

央行要求支付机构明确标注所有收费项目,禁止“低费率诱导+后期涨价”模式。拉卡拉通过官网、APP等渠道实时公示费率,商户可随时查询,避免隐性成本。

资金安全强化

严打“二清机”,要求支付机构将资金直接清算至商户账户。拉卡拉通过银联清算系统实现T+1到账(优质商户可申请D0到账),确保资金安全。

技术驱动体验升级

拉卡拉电签POS机集成AI商户识别、会员管理、营销活动等功能,帮助商户提升经营效率。例如,某餐饮店通过扫码支付领红包活动,回头客增加30%,对账系统一键生成报表,节省人工成本。

拉卡拉电签POS机的费率稳定性源于政策监管的刚性约束、成本结构的透明化以及市场案例的实战检验。对于商户而言,选择官方渠道办理、绑定指定银行、参与阶梯费率计划,是优化支付成本的关键。在支付行业回归理性竞争的背景下,拉卡拉通过“合规性+场景化+技术化”的组合策略,为商户提供稳定、透明、可持续的支付解决方案。

首页

首页 购买指南

购买指南 微信咨询

微信咨询  拨打电话

拨打电话